〒530-0047 大阪市北区西天満4丁目7番1号 北ビル1号館203号室

大阪市営地下鉄御堂筋線・京阪本線 淀屋橋駅から徒歩約9分

受付時間 | 9:00~18:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

法律の規定によって、借入金残高が減ったり、過払い金が発生したりする仕組み

受任通知を送付する際は、同時に、業者に対して「取引履歴」(借入および返済の明細書)の開示請求を行います。

この「取引履歴」の開示を受けて「引き直し計算」を行うことによって、正しい借入金残高がわかりますし、場合によっては、「過払い金」が発生していることが判明して、逆に、業者に対して過払い金の返還請求をすることになる場合もあります。

引き直し計算を行わなければ正しい借入金残高がわからないのは、「利息制限法」という法律で定められた利息の限度を超えて、高い利息を払わされていたからなのですが、以下で、引き直し計算をすることで借入金残高が減ったり、過払い金が発生したりする仕組みを確認していきましょう。

利息制限法とは

「利息制限法」とは、お金を貸し付ける際に取ることができる利息や損害金の限度を定めた法律です。

利息制限法による利息の上限利率は、次のようになっており、これを超える利息の契約をしても、その超える部分については、法律上、当然に無効になります。

| 元本の額 | 利息の上限 | 損害金の上限 |

| 10万円未満 | 年利20% | 年利29.2% |

| 10万円以上、100万円未満 | 年利18% | 年利26.28% |

| 100万円以上 | 年利15% | 年利21.9% |

なお、これはキャッシング(お金の借入れ)について適用される法律であり、クレジットカードでのショッピング(購入)には適用されませんので、この点はご注意ください。

多くの消費者金融(サラ金)やクレジットカード会社は、この利息制限法による上限利率を超える利息を取っていました。

それは、貸金業法の中に「みなし弁済」という制度があり、利息制限法の限度を超えるような利率であっても、債務者(借り主)がこれを任意に支払ったことなどの要件がある場合には、適法な利息の支払として認めるということになっていたからです。

しかし、この「みなし弁済」の制度は既になくなっており、かつて、この制度があった時における過去の利息の支払についても、最高裁判所の判例(最判平成18年1月13日民集60巻1号1頁)によって、「みなし弁済」の成立が認められることはほぼないといってよい状態になりました。

ですから、利息制限法の上限利率で引き直し計算をすれば、借入金残高が減ったり、過払い金が発生したりするのです。

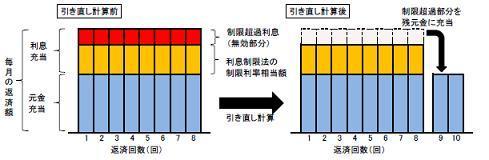

引き直し計算の仕組み(イメージ)

利息制限法に基づく引き直し計算を簡略化したイメージ図でご説明しますと、次のとおりです。

なお、実際の取引では、元利均等返済方式の場合でも、返済のたびに元金への充当額と利息への充当額は変わってきます(最初は利息への充当額が多いですが、返済を重ねていけば、一般に、元金への充当額が増えていきます。)。

以下は、わかりやすくご説明するために簡略化した、ごく簡単なイメージ図であるとご理解ください。

左の図の赤色の部分は、利息制限法の上限利率を超える利息の部分(制限超過部分)です。

この制限超過部分の利息については、契約書などで支払うという約束をしていても、法律上、当然に無効になります。

したがって、この赤色の部分は、法律上、支払う必要のなかった利息であるということになります。

制限超過部分(法律上、支払う必要のなかった利息)は、借入金が残っている場合には、借入金の元金に充当されます(右の図の「9回目」「10回目」として表示されている元金充当部分(青色の部分))。

このため、利息制限法に基づく引き直し計算を実施すれば、借入金残高が減少するのです。

取引が長くなればなるほど、赤色の制限超過部分は、積み重なって、金額が大きくなります。

そうしますと、一定の時点で、制限超過部分の総額が、残元金の額を上回ることになります。

制限超過部分の総額が残元金の額を上回ると、元金へ充当しきれなくなりますので、利息制限法による正しい計算をした場合には、実は、借りたお金は全部返し終わっていて、さらにそれ以上に「払い過ぎている」状態となります。

この「払い過ぎている」お金が、「過払い金」と呼ばれるものです。

利息制限法に基づく引き直し計算を実施した結果、過払い金が発生していることが判明すれば、業者に借金を返すのではなく、逆に、業者に対して、過払い金の返還を請求していくこととなります。

なお、実際には、制限超過部分をその都度元金に充当すれば、利息計算のもととなる数字(残元金)自体が見かけよりも減少していくこととなりますので、利息制限法で適法に認められる利息の額(オレンジ色の部分)は、それに伴って減少していくこととなります。

このため、上のイメージ図の単純な図式でいったよりも、もう少し早い段階で過払い金が発生することになるでしょう。

どの程度、取引を続けていれば、過払い金が発生するか

どの程度、取引を続けていれば過払い金が発生するかは、約定利率が何%であったのかや、具体的な取引経過(借入および返済の経過)によって異なりますので、一概にはいえませんが、一般に、5〜7年程度取引を継続していれば、過払い金が発生する可能性があると言われています。

なお、利息制限法の上限利率を超える利息の約定で借入をしたが、既に借りたお金は全部返し終わっている(完済)というケースでは、時効等の問題がない限り、ほぼ確実に過払い金が発生しているということができます。

制限超過利率で借入を行っておられた方は、完済となっているケースを含めて、利息制限法に基づく引き直し計算を行ってみられることをお勧めします。

お問合せ・ご相談

受付時間:9:00~18:00

定休日:土曜・日曜・祝日

解雇・残業代請求等の労働問題でお悩みなら、ご相談ください。労働省(現厚生労働省)出身の弁護士が、的確なアドバイスをさせていただきます。

1つ1つの事件との出会いを大切にし、事案に即した適切なリーガルサービスをお届けするとともに、丁寧な事件処理を通じて、依頼者の皆様方のご信頼を得られるよう心掛けております。

借金・多重債務(債務整理・自己破産)、交通事故、遺言・遺産相続その他の法律問題でお悩みの方も、お気軽にご相談ください。

サイドメニュー

職場の法律問題

残業代

解雇

セクハラ・パワハラ

堀 政哉法律事務所

住所

〒530-0047

大阪市北区西天満4丁目7番1号

北ビル1号館203号室

アクセス

大阪市営地下鉄御堂筋線・京阪本線 淀屋橋駅から徒歩約9分

受付時間

9:00~18:00

定休日

土曜・日曜・祝日